ДДС для маркетплейсов: как вести движение денег и избежать кассовых разрывов

Содержание

- 1 Почему ДДС — это инструмент для управленческих решений

- 2 Почему ДДС особенно важен в e-commerce и на маркетплейсах

- 3 Чем ДДС отличается от P&L и баланса

- 4 Почему ДДС особенно важен для продавцов на маркетплейсах

- 5 Какие методы составления ДДС бывают и какой выбрать продавцу

- 6 Периодичность учёта

- 7 Из чего состоит ДДС продавца на маркетплейсе

- 8 Как учитывать выплаты маркетплейса в ДДС

- 9 Статьи ДДС для маркетплейсов — готовый список категорий

- 10 Как вести ДДС для маркетплейсов — пошагово

- 10.1 Шаг 1 — определите, где лежат деньги.

- 10.2 Шаг 2 — настройте статьи и правила учёта.

- 10.3 Шаг 3 — ведите «план-факт».

- 10.4 Шаг 4 — фиксируйте остаток и прогноз.

- 11 Как ДДС помогает управлять закупками и остатками

- 12 Частые ошибки в ДДС у продавцов маркетплейсов

- 13 Ключевые показатели ДДС для ежедневного контроля

- 14 Когда стоит автоматизировать ДДС

- 15 Почему важно не забывать про PNL

- 16 Вопросы и ответы про ДДС на маркетплейсах

Маркетплейсы часто создают иллюзию успеха: заказы идут, оборот растёт, а на счету — пусто. Комиссии, удержания, отложенные выплаты и возвраты приводят к ситуации «продажи есть, а денег нет» — типичной боли продавцов. Чтобы не попадать в кассовые разрывы, нужен отчёт ДДС. Он показывает реальное движение денег: что уже получено, что заморожено и что ещё предстоит выплатить. ДДС помогает держать кассу под контролем, планировать закупки и прогнозировать выплаты без неприятных сюрпризов.

Почему ДДС — это инструмент для управленческих решений

Отчёт о движении денежных средств (ДДС) — это не бухгалтерская формальность и не отчёт «для галочки». В операционном бизнесе он отвечает за самый простой и самый жёсткий вопрос: есть ли у компании деньги, чтобы продолжать работать завтра.

В отличие от прибыли и P&L, ДДС фиксирует не экономический результат, а реальное движение живых денег — по счетам и в кассе. Именно поэтому бизнес может быть «прибыльным» на бумаге и при этом регулярно сталкиваться с кассовыми разрывами.

Если упростить, ДДС отвечает на три базовых, но критичных управленческих вопроса:

- сколько денег фактически поступило;

- сколько денег реально ушло;

- сколько средств доступно прямо сейчас.

Почему без ДДС опытные предприниматели ошибаются

На практике ДДС становится особенно важным не для новичков, а для растущего бизнеса — когда увеличиваются обороты, сроки выплат, складские остатки и кредитная нагрузка.

Без ДДС управленческие решения часто принимаются на основе выручки, P&L или баланса кабинета. Это создаёт иллюзию устойчивости, пока бизнес не упирается в нехватку ликвидности.

Типовые управленческие ловушки без ДДС

Рост продаж при ухудшении денежного потока

Выручка растёт, P&L положительный, но деньги «не доходят» — они застревают в дебиторке, авансах поставщикам или на складах. Без ДДС это выглядит как временный дискомфорт, а не системная проблема.

Инвестиции «на пике оборота»

Решения о расширении ассортимента, закупках или маркетинге принимаются в момент, когда на счетах много денег. ДДС показывает, что это временный эффект графика выплат, а не устойчивый денежный поток.

Игнорирование кассовых разрывов

Прибыль есть, но в отдельные периоды бизнес не может вовремя платить поставщикам, сотрудникам или маркетплейсам. Без ДДС такие ситуации воспринимаются как форс-мажор, хотя на самом деле они прогнозируемы.

Ошибочная оценка «свободных денег»

Деньги на счёте кажутся свободными, хотя они уже экономически «зарезервированы» под налоги, закупки или обязательства. ДДС позволяет видеть не остаток, а доступную ликвидность.

Почему ДДС особенно важен в e-commerce и на маркетплейсах

Здесь деньги и прибыль — не одно и то же. Маркетплейс может показать продажи, но фактически деньги придут позже, частями и уже за вычетом комиссий и штрафов. Плюс есть заморозки, возвраты, удержания и длинный цикл выплат.

Без ДДС легко попасть в ситуацию, когда бизнес «прибыльный», но платить поставщикам и за рекламу нечем. ДДС помогает заранее видеть кассовые разрывы, планировать расходы, понимать реальное финансовое состояние и принимать решения на основе денег, а не иллюзий.

Чем ДДС отличается от P&L и баланса

ДДС, P&L и баланс — это три разных отчёта, которые отвечают на разные финансовые вопросы. Их часто путают, но на практике они дополняют друг друга.

P&L (отчёт о прибылях и убытках) показывает прибыльность бизнеса: сколько заработали и сколько потратили за период. Он отвечает на вопрос: бизнес в плюсе или в минусе. Но при этом P&L не всегда отражает реальные деньги. В нём доход может быть признан, даже если деньги ещё не поступили, а расходы — учтены, хотя оплата будет позже.

При этом на практике предприниматели чаще всего не ведут P&L именно потому, что он кажется сложным: нужно вручную собирать данные из маркетплейсов, учитывать комиссии, логистику, возвраты и рекламу. В итоге прибыль считается «на глаз», и решения принимаются по остатку на счёте.

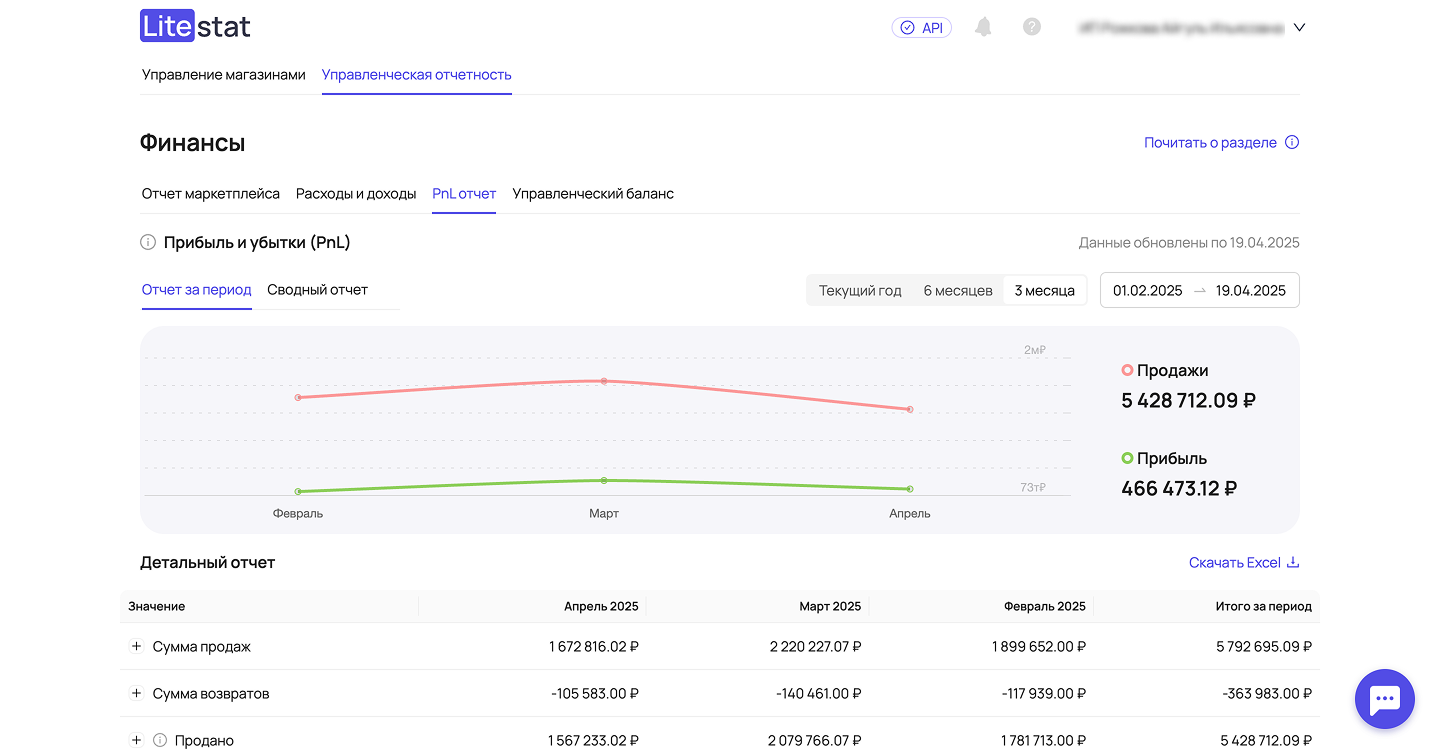

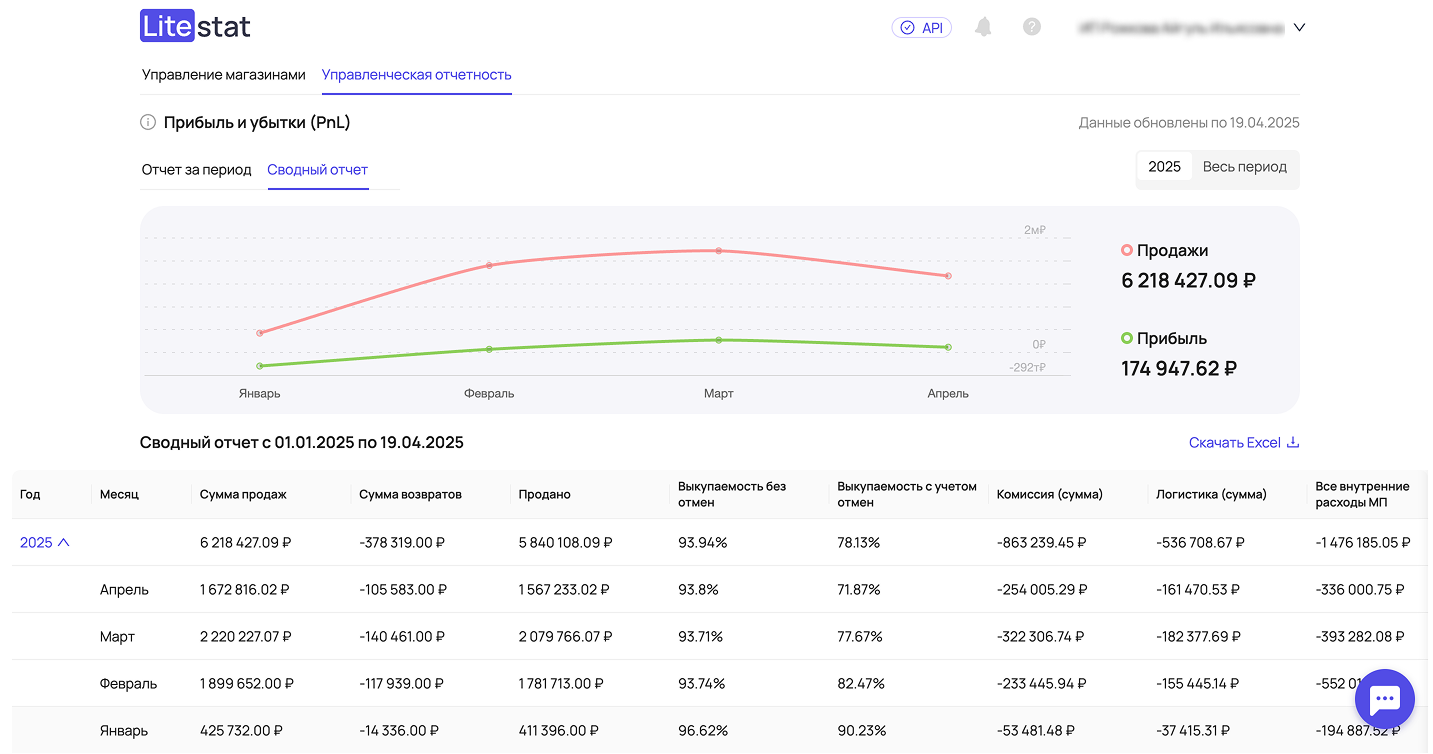

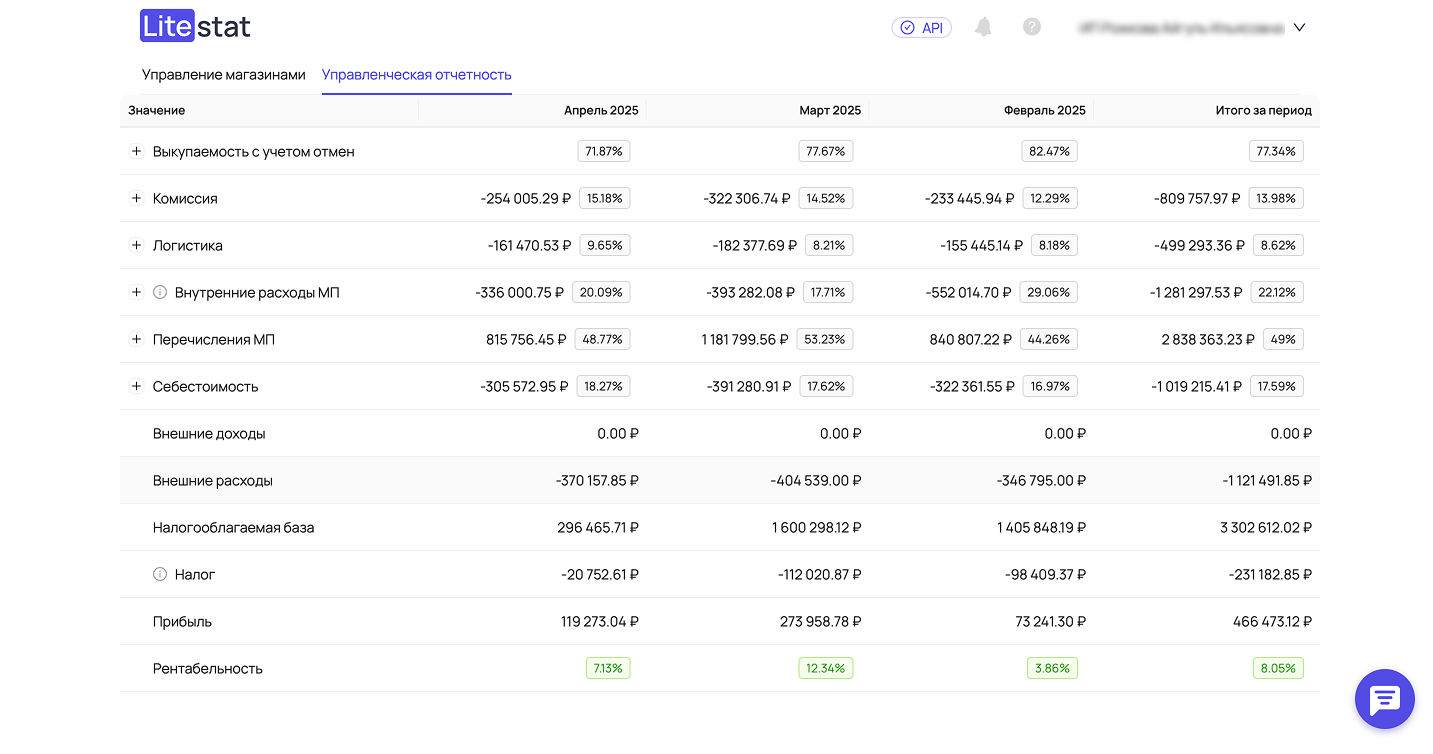

Сервис Litestat решает эту проблему: он автоматически собирает данные из маркетплейсов и сам строит корректный P&L по товарам, брендам и всему бизнесу. Предприниматель начинает видеть не только оборот, но и реальную маржинальность — какие позиции действительно зарабатывают деньги, а какие создают иллюзию роста.

Это важно, потому что оборот и прибыль — разные вещи: товар может активно продаваться и одновременно съедать кэш из-за комиссий, логистики или рекламы. Когда P&L считается автоматически, становится проще управлять ассортиментом, закупками и рекламой и заранее замечать проблемы, а не после того, как закончились деньги.

ДДС, в отличие от P&L, показывает только реальные денежные потоки. Он фиксирует момент, когда деньги фактически пришли на счёт или ушли с него. Поэтому ДДС отвечает на вопрос: есть ли сейчас деньги и хватит ли их на обязательные платежи.

Типичный пример для маркетплейсов: товар продан сегодня, в P&L уже есть выручка и прибыль, а деньги от маркетплейса придут через 7–20 дней. В этот период бизнес прибыльный на бумаге, но без ДДС можно не заметить кассовый разрыв.

Баланс — это снимок финансового состояния на конкретную дату. Он показывает активы (деньги, товары, дебиторку) и обязательства (кредиты, долги поставщикам, налоги). Баланс нужен, чтобы понять, чем бизнес владеет и кому должен.

Если цель — контролировать деньги, достаточно ДДС. Баланс нужен для более глубокого финансового анализа и стратегических решений.

Почему ДДС особенно важен для продавцов на маркетплейсах

ДДС особенно важен для продавцов на маркетплейсах, потому что здесь деньги двигаются не так, как кажется по отчётам о продажах. Продажа произошла сегодня, заказ оформлен, выручка видна в личном кабинете, но реальные деньги приходят позже — иногда через неделю, а иногда через 15–20 дней. Без ДДС создаётся ощущение, что денег больше, чем есть на самом деле.

К тому же маркетплейсы делают множество удержаний: комиссия площадки, логистика, хранение, платная приёмка, штрафы и платные услуги. Эти суммы могут списываться сразу или задним числом, и без учёта в ДДС сложно понять, сколько денег бизнес реально теряет и когда именно.

Отдельная проблема — возвраты и корректировки. Деньги могут быть удержаны спустя время после продажи, когда выручка уже потрачена. Это напрямую бьёт по кассе и часто становится неожиданностью.

Реклама на маркетплейсах «съедает» деньги быстрее, чем приходит выручка: расходы происходят сегодня, а выплаты — позже. Плюс закупка товара почти всегда требует предоплаты. Всё это создаёт высокий риск кассовых разрывов, и именно ДДС помогает их вовремя увидеть и предотвратить.

Какие методы составления ДДС бывают и какой выбрать продавцу

Для составления отчёта о движении денежных средств (ДДС) используют два метода: прямой и косвенный. Они отличаются только подходом к расчёту операционной деятельности — инвестиционные и финансовые потоки формируются одинаково при любом методе.

Прямой метод

Прямой метод основан на точном отражении всех реальных операций с деньгами. Поступления и расходы берутся из банковских выписок и распределяются по статьям в зависимости от назначения платежа. Денежные потоки делят на три блока: операционные, инвестиционные и финансовые. Такой подход наглядно показывает, откуда именно пришли деньги и на что они были потрачены. Его главное преимущество — прозрачность и удобство для ежедневного контроля. Прямой метод помогает быстро принимать решения и своевременно замечать кассовые разрывы.

Косвенный метод

Косвенный метод начинается с чистой прибыли или убытка. Затем этот показатель корректируют на неденежные статьи (амортизацию, резервы) и изменения в оборотных активах и обязательствах: запасах, дебиторской и кредиторской задолженности. В операционном разделе отражаются не сами платежи, а корректировки прибыли до реального денежного потока. Преимущество метода — он показывает связь между прибылью и деньгами и помогает выявлять проблемные или убыточные направления. Также он проще в расчёте, если уже есть P&L и баланс.

Для продавцов на маркетплейсах оптимален прямой метод — он позволяет контролировать выплаты, удержания и рекламу в реальном времени. Косвенный метод полезен для стратегического анализа и понимания, почему прибыль не превращается в деньги.

Периодичность учёта

Частота формирования отчёта ДДС прямо влияет на его эффективность.

Минимальная рекомендуемая частота — раз в неделю. Это базовый уровень для контроля ключевых денежных потоков.

Оптимальный режим — ежедневно или каждые 2–3 дня. Такая частота критически важна при высоких оборотах или большой сумме операций. Она позволяет мгновенно видеть состояние кассы, оперативно реагировать на изменения и принимать точные управленческие решения, предотвращая кассовые разрывы.

Из чего состоит ДДС продавца на маркетплейсе

Шаблоны ДДС продавца на маркетплейсе состоят из трёх блоков.

- Операционная деятельность — основные денежные потоки бизнеса. Сюда относятся поступления от маркетплейсов (Ozon, Wildberries и др.), а также возможные компенсации. Расходы включают закупку или производство товара, доставку от поставщика, упаковку и маркировку, фулфилмент и услуги подрядчиков, рекламу и продвижение, налоги, зарплаты и аутсорс.

- Инвестиционная деятельность отражает вложения «в долгую»: покупку оборудования и расходников, а также инвестиции в контент (фото, видео) при ведении управленческого учёта.

- Финансовая деятельность — это кредиты, займы, проценты по ним и вывод денег собственнику.

Как учитывать выплаты маркетплейса в ДДС

В маркетплейсах продажи в кабинете не равны деньгам на счёте. «Начислено» — это расчётная выручка, а «выплачено» — реальные деньги после всех удержаний. Поэтому в ДДС, в отличие от ОПиУ, ориентируются только на банк, выписку и факт поступления средств.

В отчёте ДДС выплата маркетплейса отражается одной суммой по дате зачисления на счёт. Все удержания при этом нужно отдельно распределять по статьям расходов: комиссия, логистика, хранение, штрафы и прочее.

Корректировки и взаимозачёты учитываются в том периоде, когда они фактически повлияли на деньги. Минусовые выплаты и удержания задним числом лучше помечать комментариями, чтобы сохранять прозрачность и не искажать общую картину денежных потоков.

Статьи ДДС для маркетплейсов — готовый список категорий

Для продавцов на маркетплейсах важно заранее задать понятные статьи ДДС — это основа контроля денег. Готовый список категорий обычно включает: выплаты маркетплейсов, закупку товара, доставку от поставщика на склад, упаковку и маркировку, фулфилмент, рекламу (с разбивкой по каналам и кампаниям), комиссии и услуги маркетплейса, хранение, утилизацию и платные возвраты, штрафы и удержания, налоги и взносы, зарплаты и подрядчиков, аренду, сервисы и софт, вывод денег собственнику, а также кредиты и проценты. Такой набор даёт полную картину, куда именно уходят деньги.

Вот пример мини-кейса ДДС в виде таблицы для продавца на маркетплейсе.

Отчёт о движении денежных средств (месяц)

Таблица показывает кассовый разрыв, хотя продажи росли. Деньги от маркетплейса заморожены, а текущие расходы нужно оплачивать сейчас. Если бы такой прогнозный ДДС был составлен заранее вы увидели бы эту проблему до её возникновения и могли принять одно из решений:

- Сдвинуть часть расходов на более поздний срок.

- Заблаговременно найти недостающую сумму, избежав срочной паники.

Как вести ДДС для маркетплейсов — пошагово

Ведение ДДС для маркетплейсов лучше выстроить как простой и регулярный процесс.

Шаг 1 — определите, где лежат деньги.

Зафиксируйте все точки хранения: расчётный счёт, карты, наличные, отдельные кошельки под рекламу или выплаты. В ДДС учитываются только реальные деньги, поэтому важно видеть полную картину остатков.

Шаг 2 — настройте статьи и правила учёта.

Для старта достаточно 10–20 статей расходов и поступлений: выплаты маркетплейсов, закупка, реклама, логистика, налоги и т.д. Важно сразу договориться с собой, куда относится каждый платёж, и соблюдать эти правила. Регулярность важнее идеальной детализации.

Шаг 3 — ведите «план-факт».

Планируйте основные платежи: закупки, рекламу, выплаты поставщикам и подрядчикам. Факт фиксируйте строго по банковской выписке. Так становится видно, где расходы выходят из-под контроля и почему деньги заканчиваются быстрее плана.

Шаг 4 — фиксируйте остаток и прогноз.

Считайте текущий остаток и делайте прогноз на 7, 14 и 30 дней вперёд. Это позволяет заранее увидеть просадку и понять, когда можно закупаться без риска, а когда лучше притормозить расходы.

Как ДДС помогает управлять закупками и остатками

Основной «пожиратель» денег — замороженные в товаре средства. Деньги ушли поставщику, а товар лежит на складе маркетплейса и продаётся неделями. ДДС делает этот процесс видимым, фиксируя каждую оплату закупки и сопоставляя её с реальным притоком денег от продаж.

Ключевой показатель — оборачиваемость (в днях). ДДС чётко показывает: вы оплатили партию 1-го числа, а деньги от её продажи поступили только 30-го. Значит, оборачиваемость — 30 дней, и ваши средства «работают» лишь 12 раз в год.

Перед новой закупкой сверьтесь с ДДС: «Какие суммы и когда я получу от маркетплейса в ближайшие 1-2 недели?». Планируйте закупку только под эти ожидаемые поступления, чтобы не блокировать последние свободные деньги. Это превращает хаотичные закупки в управляемый финансовый цикл.

Частые ошибки в ДДС у продавцов маркетплейсов

- Выплаты vs Выручка. Учёт будущих денег от маркетплейса как уже полученных. Деньги — только на счету.

- Налоги «потом». Накопленная, но не выделенная в ДДС сумма налогов создаёт неожиданный крупный расход.

- Реклама без лимита. Агрессивное вливание в продвижение без привязки к реальному остатку кассы опустошает счёт.

- Смешение личных и бизнес-средств. Искажает реальную картину прибыли и приводит к неучтённым изъятиям.

- Возвраты и штрафы. Неучтённые удержания маркетплейсом дают ложный оптимизм в прогнозе выплат.

- Редкое ведение (раз в месяц). При быстрых оборотах на маркетплейсах это равносильно потере контроля. Нужно чаще.

Ключевые показатели ДДС для ежедневного контроля

Фокусируйтесь на этих цифрах для быстрого принятия решений:

- Остаток денег на начало и конец периода. Базовая точка контроля.

- Чистый денежный поток за период (Приход — Расход). Показывает, увеличивается или «проедается» капитал.

- Доля рекламы в общем расходе. Чёткий лимит, чтобы не перегревать CAC.

- Дата ближайших выплат от маркетплейсов. Якорь для планирования всех остальных платежей.

- Прогноз кассового разрыва: когда и на какую сумму денег не хватит. Главный сигнал к действию.

- Запас прочности (в днях). Рассчитывается как: (Остаток / Среднедневной расход). Показывает, на сколько дней хватит средств без новых поступлений. Цель — минимум 7-14 дней.

Эти 6 метрик — основа финансовой устойчивости на маркетплейсах.

Когда стоит автоматизировать ДДС

Пора автоматизировать ДДС, если:

- Вы работаете на нескольких маркетплейсах и в разных рекламных каналах. Свод данных вручную становится долгим и чреватым ошибками.

- В отчёте много корректировок, взаимозачётов и сложных проводок от площадок.

- Растёт команда и регулярные расходы (зарплаты, услуги). вести управленческий учет в Excel уже неэффективно.

- Вам критически необходим точный прогноз и сценарии финансовых операций («что будет, если закупить на N рублей»). Вручную такие модели строить трудоёмко.

Почему важно не забывать про PNL

ДДС не показывает реальную экономику продаж. Только P&L отвечает на ключевые вопросы:

- Какая реальная маржа с каждой продажи после всех комиссий и себестоимости?

- Какие товары или категории приносят прибыль, а какие — убыток?

- Съедает ли реклама всю маржу? Какова рентабельность?

- Почему при росте оборота чистая прибыль падает?

P&L показывает финансовый результат (прибыль/убыток), а ДДС — движение денег. Для полной картины нужны оба отчёта.

Автоматизация PnL на маркетплейсах

Ручное ведение P&L отнимает часы и приводит к ошибкам. Вам приходится вручную выгружать данные из кабинетов маркетплейсов, сводить таблицы и рассчитывать сотни показателей.

Решение — Litestat. Это сервис автоматизации финансов для маркетплейсов. Вот его ключевые преимущества перед ручным методом:

- Нет ошибок в данных. Система забирает информацию прямо из личных кабинетов WB, OZON. Больше не нужно вручную переносить цифры.

- Полный учёт всех затрат. Litestat автоматически учитывает логистику, комиссии, хранение, штрафы и рекламу, формируя полную себестоимость товара. Вы не забудете ни об одном списании.

- Мгновенные и актуальные отчёты. Данные автоматически обновляются. отчеты позволяют посмотреть прибыльность по бренду, категории или конкретному товару в реальном времени.

- Связь с реальностью. Сервис строит единый P&L, который учитывает специфику маркетплейсов: задержки выплат, стоимость товарных остатков, возвраты и акции. На основе данных вы видите экономику бизнеса, а не разрозненные цифры.

Litestat превращает сложный финансовый учёт в простой инструмент для принятия взвешенных решений о закупках, ценообразовании и рекламе.

Вопросы и ответы про ДДС на маркетплейсах

Что такое ДДС для маркетплейса?

Отчёт о движении реальных денег: что поступило на счёт и что с него ушло за период.

Почему по P&L прибыль есть, а денег нет?

Деньги могут быть «заморожены»: в товаре на складах площадки, в закупках под будущие продажи или ещё не получены от маркетплейса из-за задержки выплат.

Как учитывать выплаты Ozon и Wildberries в ДДС?

Включать их в приход только на дату фактического поступления денег на ваш расчётный счёт, а не на дату продажи в личном кабинете.

Что включать в расходы ДДС продавца маркетплейса?

Всё, что списывается с вашего счёта: закупка товара, логистика, реклама, комиссии, хранение, штрафы, услуги (бухгалтер, сервисы), налоги.

Как понять, что у меня будет кассовый разрыв?

Составьте прогнозный ДДС. Разрыв наступит, если «Остаток на начало» + «Ожидаемый приход» меньше «Плановых расходов» на одну и ту же будущую дату.

за каждый магазин

Ежедневное отслеживание прибыли для каждого магазина

Глубокий анализ прибыли по каждому финансовому отчёту

Отдельный учёт прибыли по каждому маркетплейсу

Полная картина доходности вашего бизнеса